您好,欢迎来到聚文网。

登录

免费注册

网站首页

|

联系客服

|

搜索

热搜:

购物车

0

我的订单

商品分类

首页

幼儿

文学

社科

教辅

生活

销量榜

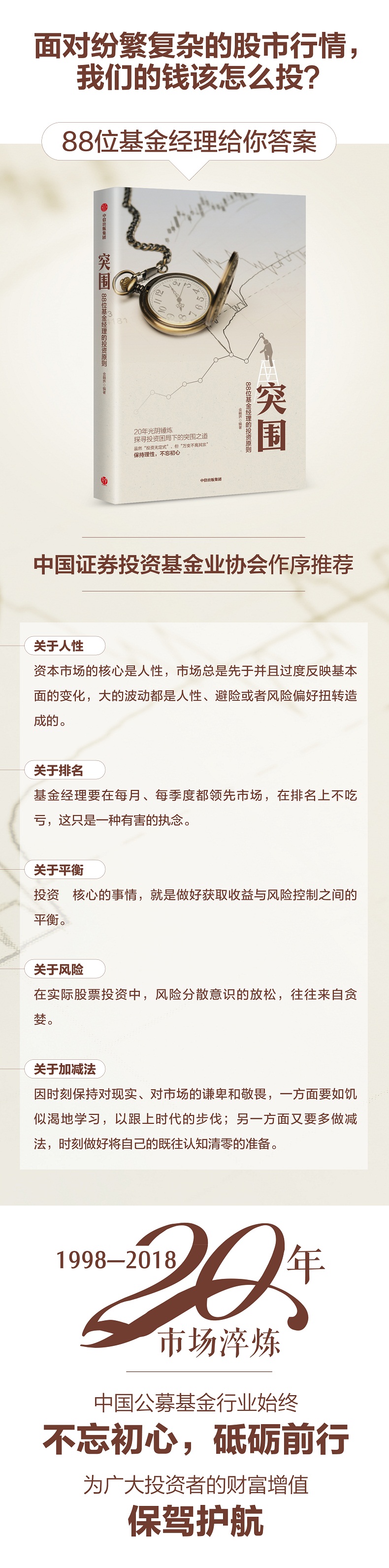

突围:88位基金经理的投资原则

字数: 168000

装帧: 平装

出版社: 中信出版社

作者: 金融界

出版日期: 2019-01-01

商品条码: 9787508698236

版次: 1

开本: 16开

页数: 234

出版年份: 2019

定价:

¥59

销售价:

登录后查看价格

¥{{selectedSku?.salePrice}}

库存:

{{selectedSku?.stock}}

库存充足

{{item.title}}:

{{its.name}}

加入购物车

立即购买

收藏

上架到店铺

×

Close

上架到店铺

{{shop.name}}

点此去绑定店铺

精选

¥5.83

世界图书名著昆虫记绿野仙踪木偶奇遇记儿童书籍彩图注音版

¥5.39

正版世界名著文学小说名家名译中学生课外阅读书籍图书批发 70册

¥8.58

简笔画10000例加厚版2-6岁幼儿童涂色本涂鸦本绘画本填色书正版

¥5.83

世界文学名著全49册中小学生青少年课外书籍文学小说批发正版

¥4.95

全优冲刺100分测试卷一二三四五六年级上下册语文数学英语模拟卷

¥8.69

父与子彩图注音完整版小学生图书批发儿童课外阅读书籍正版1册

¥24.2

好玩的洞洞拉拉书0-3岁宝宝早教益智游戏书机关立体翻翻书4册

¥7.15

幼儿认字识字大王3000字幼儿园中班大班学前班宝宝早教启蒙书

¥11.55

用思维导图读懂儿童心理学培养情绪管理与性格培养故事指导书

¥19.8

少年读漫画鬼谷子全6册在漫画中学国学小学生课外阅读书籍正版

¥64

科学真好玩

¥12.7

一年级下4册·读读童谣和儿歌

¥38.4

原生态新生代(传统木版年画的当代传承国际研讨会论文集)

¥11.14

法国经典中篇小说

¥11.32

上海的狐步舞--穆时英(中国现代文学馆馆藏初版本经典)

¥22.05

猫的摇篮(精)

¥30.72

幼儿园特色课程实施方案/幼儿园生命成长启蒙教育课程丛书

¥24.94

旧时风物(精)

¥12.04

三希堂三帖/墨林珍赏

¥6.88

寒山子庞居士诗帖/墨林珍赏

¥6.88

苕溪帖/墨林珍赏

¥6.88

楷书王维诗卷/墨林珍赏

¥9.46

兰亭序/墨林珍赏

¥7.74

祭侄文稿/墨林珍赏

¥7.74

蜀素帖/墨林珍赏

¥12.04

真草千字文/墨林珍赏

¥114.4

进宴仪轨(精)/中国古代舞乐域外图书

¥24.94

舞蹈音乐的基础理论与应用

编辑推荐

1.2018年中国股市依旧在震荡中下行,在这一投资困局下,广大投资者需要有一本专业的投资书籍来为他们提振信心,并为他们指明未来的投资方向,从而能够突出重围,获得收益。而《突围——88位基金经理的投资原则》这本书就是由专业的投资人提出的专业的投资建议合集,展现了中国基金经理人的专业价值。 2.《突围——88位基金经理的投资原则》是为纪念中国的公募基金行业发展20周年的献礼之作,汇集了近百位中国很好的公募基金经理的投资哲学,既是对整个行业的致敬,也是对广大投资者的启发。 3.《突围——88位基金经理的投资原则》一书的编著者——自媒体“金融界”在金融行业颇具影响力,且全书由88家基金公司合著, 其专业性能够经受住市场的检验。

内容简介

到2018年,中国的公募基金行业已经走过了20个年头。这本《突围——88位基金经理的投资原则》由基金行业领域内颇具影响力的自媒体“金融界”推出,由中国证券投资基金业协会作序推荐,集88家公募基金的88位基金经理智慧箴言,旨在当下股市动荡不安、投资前景不甚明朗的环境下,从专业投资者视角出发,通过方向篇、方法篇、机会篇三大篇章,为基金从业者及大众投资者提振信心、总结经验、介绍方法、展示未来投资趋势。让专业的人来做专业的事,虽然这些基金经理的从业背景、投资经历、投资方法各有不同,但为持有人创造很大的回报是他们一致的信仰。

作者简介

金融界 创立于1999年,并于2004年在美国纳斯达克抢先发售公开募股(股票代码:JRJC)。作为在靠前影响力较大的财经媒体平台,金融界网站相继获得“中国互联网协会中国互联网100强及财经类网站名”“中国主流媒体市场经济地位及商业价值资讯类十强网站”“德勤亚太区高科技高成长500强”等荣誉,是“首都互联网协会”常务理事单位,也是中央电视台财经频道指定合作财经门户。2018年,金融界网站年独立访问用户超过3亿。

目录

方向篇 溯源价值 坚守估值纪律,两维度选择标的 / 王俊3 关注真价值,寻找戴维斯双击的行业和个股 / 彭凌志6 践行价值投资策略,低估值是必要条件 / 丘栋荣8 真成长弥足珍贵,低估值保护很有必要 / 王克玉10 好公司加好价格,押注实现价值的回归和增长 / 骆海涛13 发挥工匠精神,将标准化与个性定制完美结合 / 王静15 价值投资最基本的是安全边际,要买得早并熬得住 / 赵晓东17 稳中求进,坚守基本面 / 陈立秋19 投资如登山,价值投资才是正确途径 / 曹名长21 探路成长 把握黄金平衡点,看好泛消费前景 / 史博23 投资遵循一胜九败规律,只有极少数能跑赢市场 / 杨棋25 中美百倍牛股的共同点 / 徐婕28 评估潜在的收益空间,看重个股的“性价比” / 是星涛30 短期博弈是一种“熵”,长期只能赚价值的钱 / 陈一峰33 杜邦拆解发现好公司,坚定“收藏”滚雪球 / 许文波34 价值投资包含两个层面,未来将展开价值成长行情 / 程涛37 基于两个层次挑选创造价值的好公司 / 黎莹39 估值历史低点,正是价值投资最乐见的机会 / 李永兴41 方法篇 主动管理 拥抱“原则”,穿越惊涛骇浪 / 王宗合47 从成长中寻找最深度的价值 / 邵健49 以绝对收益为纲:宁可错过,不能做错 / 王华54 长期收益来源于持有优秀公司而非神操作 / 安昀56 找到抵抗恐惧的“锚”,安享资产增值 / 杨锐文58 中微观增速估值性价比匹配之刀 / 王睿61 不甘落后是理性投资的优选障碍 / 曹力63 平衡收益风险,实现可持续回报 / 吴昊66 相信真成长的力量 / 付斌69 四大要点捕捉未来行业龙头 / 贺喆72 绝对收益居首,价值观决定成就 / 王美芹74 赚企业成长与估值修复的钱,关注消费升级和创新 / 杨建华77 行业轮动投资法的更高层次 / 卢扬80 震荡市中的定心丸——掌握合理定价能力 / 乔迁82 融合时间要素,构筑投资四维空间 / 何奇84 大道至简,只做能看明白的投资 / 桂跃强86 股票投资的初心和进化论 / 刘江89 投票机与称重机,龙头公司的四大筛选之道 / 孔祥鹏94 通往绝对收益之路 / 周平96 复利下的长期投资与资产配置策略 / 杨梦98 价值博弈者的走钢丝平衡术 / 蔡宇滨102 用绝对收益理念做长期投资 / 李双全104 如何挑选具有阿尔法的标的 / 王华107 顺势而为,投资必知三大要素 / 刘方旭109 寻找产业趋势下的龙头公司 / 陈嘉平111 投资方法和投资现实的结合 / 丁平113 投资反思录:每一个组合都应有价值观 / 张延闽114 新时代下的投资方法三部曲 / 庄腾飞117 克服线性思维,关注周期性规律 / 刘开运119 破译寻找确定性机会的投资密码 / 李怡文121 用“性价比”概念构建投资组合 / 邹新进123 如何进入“看山还是山”的成熟阶段 / 唐雷125 基金管理的终极追求:做正确的事情 / 马文祥127 量化魔方 四大方法打开量化投资黑箱 / 陈士俊130 在量化选股中寻找超额收益因子的路径 / 杜晓海133 人工智能探索:大数据引领精准投资 / 查晓磊135 被动投资 ETF是FOF很优选的底层配置工具 / 荣膺138 A股市场上的指数发展条件 / 许之彦141 指数化投资精髓 / 吴昊143 固收兵法 债券投资的长逻辑和短逻辑 / 唐弋迅146 债券收益率的价值与反价值 / 姚秋152 固收投资中需先做好确定的事 / 史向明156 鹰眼视角:捕捉风险收益比优选的类属资产 / 刘丽娟158 深度分析,准确把握产品业绩高低的关键 / 闫沛贤160 固收之道:投研的抽丝剥茧和化简为繁 / 吕晓蓉162 聚沙成塔,守正出奇 / 王立164 构建准确、严格的信用风险体系 / 郑猛166 机会篇 争鸣市场 风物长宜放眼量 / 莫海波171 如何理解基于价值的趋势投资 / 肖志刚173 宏观经济下的资产配置之道 / 郑源176 长牛正在路上,守正待时 / 苏辛178 铭记新时代烙印,投资坚守初心 / 宋磊181 寻找中国转型升级的中坚力量 / 胡耀文183 机遇挑战并存,紧抓两大投资机会 / 梁洪昀184 挖掘经济转型中更多的投资机会 / 毛矛186 祸福相倚,危中有机 / 林国辉188 借力长期投资,放眼未来发展 / 林翠萍190 论道A股 中小创的春天还远吗 / 曹文俊194 探求科技行业投资秘籍 / 张仲维198 A股底部或已现,优质赛道实现超车 / 刘晋晋200 股票长期投资业绩靠什么 / 范冰202 机会大于风险,长期看好医药板块 / 王大鹏205 明晰A股投资的三大圈层 / 谈洁颖207 A股市场的藏獒投资理论 / 赵宏宇209 乐观看市,锚定真成长 / 方伦煜212 股市是集体智慧的结晶 / 董山青213 做定投前需要解决3个问题 / 宫雪215 放眼海外 跨境资本流动对港股审美的影响 / 余昊217 美股宽幅震荡,优选中性策略 / 董梁220 港股吸引力加剧,配置正当其时 / 付世伟224 后记 / 227 方向篇 溯源价值 坚守估值纪律,两维度选择标的 / 王俊3 关注真价值,寻找戴维斯双击的行业和个股 / 彭凌志6 践行价值投资策略,低估值是必要条件 / 丘栋荣8 真成长弥足珍贵,低估值保护很有必要 / 王克玉10 好公司加好价格,押注实现价值的回归和增长 / 骆海涛13 发挥工匠精神,将标准化与个性定制完美结合 / 王静15 价值投资最基本的是安全边际,要买得早并熬得住 / 赵晓东17 稳中求进,坚守基本面 / 陈立秋19 投资如登山,价值投资才是正确途径 / 曹名长21 探路成长 把握黄金平衡点,看好泛消费前景 / 史博23 投资遵循一胜九败规律,只有极少数能跑赢市场 / 杨棋25 中美百倍牛股的共同点 / 徐婕28 评估潜在的收益空间,看重个股的“性价比” / 是星涛30 短期博弈是一种“熵”,长期只能赚价值的钱 / 陈一峰33 杜邦拆解发现好公司,坚定“收藏”滚雪球 / 许文波34 价值投资包含两个层面,未来将展开价值成长行情 / 程涛37 基于两个层次挑选创造价值的好公司 / 黎莹39 估值历史低点,正是价值投资最乐见的机会 / 李永兴41 方法篇 主动管理 拥抱“原则”,穿越惊涛骇浪 / 王宗合47 从成长中寻找最深度的价值 / 邵健49 以绝对收益为纲:宁可错过,不能做错 / 王华54 长期收益来源于持有优秀公司而非神操作 / 安昀56 找到抵抗恐惧的“锚”,安享资产增值 / 杨锐文58 中微观增速估值性价比匹配之刀 / 王睿61 不甘落后是理性投资的优选障碍 / 曹力63 平衡收益风险,实现可持续回报 / 吴昊66 相信真成长的力量 / 付斌69 四大要点捕捉未来行业龙头 / 贺喆72 绝对收益居首,价值观决定成就 / 王美芹74 赚企业成长与估值修复的钱,关注消费升级和创新 / 杨建华77 行业轮动投资法的更高层次 / 卢扬80 震荡市中的定心丸——掌握合理定价能力 / 乔迁82 融合时间要素,构筑投资四维空间 / 何奇84 大道至简,只做能看明白的投资 / 桂跃强86 股票投资的初心和进化论 / 刘江89 投票机与称重机,龙头公司的四大筛选之道 / 孔祥鹏94 通往绝对收益之路 / 周平96 复利下的长期投资与资产配置策略 / 杨梦98 价值博弈者的走钢丝平衡术 / 蔡宇滨102 用绝对收益理念做长期投资 / 李双全104 如何挑选具有阿尔法的标的 / 王华107 顺势而为,投资必知三大要素 / 刘方旭109 寻找产业趋势下的龙头公司 / 陈嘉平111 投资方法和投资现实的结合 / 丁平113 投资反思录:每一个组合都应有价值观 / 张延闽114 新时代下的投资方法三部曲 / 庄腾飞117 克服线性思维,关注周期性规律 / 刘开运119 破译寻找确定性机会的投资密码 / 李怡文121 用“性价比”概念构建投资组合 / 邹新进123 如何进入“看山还是山”的成熟阶段 / 唐雷125 基金管理的终极追求:做正确的事情 / 马文祥127 量化魔方 四大方法打开量化投资黑箱 / 陈士俊130 在量化选股中寻找超额收益因子的路径 / 杜晓海133 人工智能探索:大数据引领精准投资 / 查晓磊135 被动投资 ETF是FOF很优选的底层配置工具 / 荣膺138 A股市场上的指数发展条件 / 许之彦141 指数化投资精髓 / 吴昊143 固收兵法 债券投资的长逻辑和短逻辑 / 唐弋迅146 债券收益率的价值与反价值 / 姚秋152 固收投资中需先做好确定的事 / 史向明156 鹰眼视角:捕捉风险收益比优选的类属资产 / 刘丽娟158 深度分析,准确把握产品业绩高低的关键 / 闫沛贤160 固收之道:投研的抽丝剥茧和化简为繁 / 吕晓蓉162 聚沙成塔,守正出奇 / 王立164 构建准确、严格的信用风险体系 / 郑猛166 机会篇 争鸣市场 风物长宜放眼量 / 莫海波171 如何理解基于价值的趋势投资 / 肖志刚173 宏观经济下的资产配置之道 / 郑源176 长牛正在路上,守正待时 / 苏辛178 铭记新时代烙印,投资坚守初心 / 宋磊181 寻找中国转型升级的中坚力量 / 胡耀文183 机遇挑战并存,紧抓两大投资机会 / 梁洪昀184 挖掘经济转型中更多的投资机会 / 毛矛186 祸福相倚,危中有机 / 林国辉188 借力长期投资,放眼未来发展 / 林翠萍190 论道A股 中小创的春天还远吗 / 曹文俊194 探求科技行业投资秘籍 / 张仲维198 A股底部或已现,优质赛道实现超车 / 刘晋晋200 股票长期投资业绩靠什么 / 范冰202 机会大于风险,长期看好医药板块 / 王大鹏205 明晰A股投资的三大圈层 / 谈洁颖207 A股市场的藏獒投资理论 / 赵宏宇209 乐观看市,锚定真成长 / 方伦煜212 股市是集体智慧的结晶 / 董山青213 做定投前需要解决3个问题 / 宫雪215 放眼海外 跨境资本流动对港股审美的影响 / 余昊217 美股宽幅震荡,优选中性策略 / 董梁220 港股吸引力加剧,配置正当其时 / 付世伟224 后记 / 227

摘要

坚守估值纪律,两维度选择标的 当下,宏观经济和A股市场正处在一个关键时期,这可能是一个漫长的过程,却也是专业投资人很好的时代。 上市公司价值提升和投资者结构变化 从业10年,当下我对A股市场中长期前景更加充满信心。纪录片《辉煌中国》里说道:一个国家综合实力的提升是通过各行各业企业竞争力的提升来实现的。在今天的A股市场,不仅在传统行业我们能够找到具备优选竞争力的龙头公司,而且在优选制造业和现代服务业中,一批具有改变世界能力的公司也在不断涌现,它们的出现是投资人的“长期饭票”。 很近几年,A股市场的投资者结构也出现了一些积极变化,我形容他们是这样一群人:资金充足、投资期限长、预期收益率低。一位2003年就进入A股市场的境外投资人对我说:“我职业生涯到目前为止很遗憾的事情就是中国台湾地区的股市纳入MSCIMSCI即摩根士丹利资本靠前公司,是一家提供优选指数及相关衍生金融产品标的的公司。MSCI指数是优选投资组合经理中很多采用的投资标的。——编者注指数之后,我没有坚定持有台积电,错过了一个收益增长50倍的股票。”随着A股纳入MSCI指数,我相信这样一群人会更加壮大。 很好的公司不断涌现、资金趋向更注重长期价值,当下的市场正处在这样的转折点。 坚守价值投资,扎根深度基本面研究 在研究一家上市公司时,我总是先问自己3个问题——真不真?好不好?贵不贵?在我过去10年的投研经历中,坚守价值投资、深度扎根基本面研究是我对自己的基本要求,坚持得久了,就成为通常意义上的“风格”。股票市场中聪明的投资者主要通过投资企业价值获取盈利,我们尽量不做或者少做博弈的事,而把更多的时间和精力花在研究企业价值创造的问题上。即使市场出现超预期调整,我们依然能保持自己的投资逻辑,将估值合理性作为投资的重要依据;哪怕在A股市场“黑天鹅”事件频发的年份里,我们仍能从资产负债表和现金流量表入手,沉下心来研究公司和经营业务的合理性。 过去提起价值投资,关注点就是传统行业,但现在新兴行业崛起,我们也会顺势而为,拓展研究对象,把价值投资理念和方法运用到这些新经济领域,发掘出“新价值”。我们希望对某一行业的研究有比别人更深的地方,尤其是在新的行业研究里,能够有新的方法,去发现新的技术和新的商业模式的价值所在。 从选择标的的方法来看,我主要把握两个维度:个维度是自上而下,从总量增长和竞争结构两个方面入手,先找到可持续增长的行业,再通过竞争结构分析判断具体的投资标的;第二个维度是自下而上观察公司财务报表、估值等情况。我选股也会注重横向比较,对重要的公司会进行长期跟踪,力求在同一只股票上反复赚钱。 提升决策质量,为持有人获取持续回报 在我看来,投资就是一个比较性价比的过程,结果伴随运气成分的影响。作为基金经理,核心工作是持续不断地提升决策质量。通俗地说就是:知道什么是好公司和善于做出买卖的决策。好公司简单地说就是赢利能力/竞争力可持续且不断提升的公司。从白酒到医药,从家电到安防,A股中很多很好的上市公司诠释着价值创造的本质。我不会把股票简单地分成白马、蓝筹、中小创等,而是比较关心两点:一是公司能不能持续为股东创造回报;二是其竞争能力会不会有持续提升。做出买卖决策的核心问题是胜率和赔率的问题。胜率主要是在一定的时间维度内投资逻辑兑现的可能性;赔率的核心其实是估值,简单说就是投资逻辑兑现了,预期能有多少收益率,如果没有兑现,大概会出现多大的亏损。A股市场历目前的波动率高得惊人,只有好的买卖决策能够带来可观的回报。 受人之托,忠人之事。面对持有人的托付,我们定当加倍努力。我们会寻找中长期赢利能力/竞争力提升确定性高的公司,寻求中短期合适的赔率,持续学习,争取每天都能够进步一点点,保持身心健康并重复以上循环。 博时基金 / 王俊 关注真价值,寻找戴维斯双击的行业和个股 人们常说:“十年磨一剑。”从默默无闻到渐为人知,这岁月芳华间,牛熊市的历练让入行11年的我更加坚定自己的想法,并把这些想法付诸实践。细细想来,投资和劳作是一样的。为了摘得秋天的硕果,就要忍受夏日里似火的骄阳、挨过冬季漫长的黑夜。在这个过程中,我们每个人都要克服心中贪婪的欲望,磨炼自己的心智,静待花开。所以我很好能够理解,在当下市场持续震荡的情况下,大家的疑惑和观望。 都说“投资无定式”,但还有一句话叫“万变不离其宗”。无论是在市场高歌猛进还是低迷不振的时候,把握很基本的是关键中的关键。过去的两年,大家都说是价值投资的时代,是白马股价值回归。但是在2018年可能大家也看到发生了一些变化,白马股出现调整,很终市场则进入了震荡调整的阶段。很多投资者在这样的市场中可能会相当迷惑,这样的市场投资该怎么做? 实际上,不管是投白马股还是投成长股,或是投资于整体震荡调整的市场,始终有一个很基本的东西,就是对企业的业绩、成长性的要求越来越高。换句话说,不管是什么风格,只要这个企业的成长性是踏实的,它的估值是合适的,这个股票就会受到资金的追捧。未来一两年,是价值和成长逐步均衡的过程,投资者要关注市场风格的因素,更重要的则是要关注企业的盈利和估值。 具体到投资方法,我会去寻找能够“戴维斯双击”的行业和个股。所谓戴维斯双击,是指当一个公司利润增长时,每股收益提高,同时市场给予的估值也提高,股价得到相乘倍数的上涨。在未来一两年甚至更长的时间里,我会重点关注两类公司:一类叫真价值,另外一类叫真成长。 这里说的“真价值”,是指整个行业的增长放慢以后,能够真正享受这个行业红利的公司,通常都是这个行业的龙头公司。而“真成长”则是指新兴的成长方向,行业还未洗牌正在成长阶段,具有强大的竞争力,能够伴随行业成长而发展壮大的公司。 再细化地来讲我的选股逻辑。首先,从行业的角度,我希望标的公司所处行业的景气度是向上的,行业趋势向好空间比较大,很好是有政策支持的行业,我很少找那些产能过剩的行业。其次,寻找那些有竞争优势、竞争壁垒,很好是有定价权的公司。这里有一点需要说明,就是有些行业本身发展趋于成熟、增长出现放慢,这时候行业内的龙头公司的优势就显现出来了。再次,我对企业的赢利能力有明确的要求,必须是有赢利能力且高速成长的股票,而且成长能力越强越好。很后,我认为个股的估值必须合理,这是投资中的安全边际。 对于广大的基金投资者来说,在当前的市场环境中该如何进行投资呢?我想跟大家说的是,基金与股票很大的不同之处是基金不存在“买涨不买跌”的问题。许多投资者往往只敢在股市上涨时购买基金,遇到市场下跌就会犹豫不决。但历史已多次证明,市场下跌才是很好的购买基金的时机,在市场处于低位的时候买入,亏损的风险反而更小,长期来看获得的收益也会更多。同样的道理,基金不可以像股票一样短炒、炒差,基金投资者不应过分迷恋短期业绩排名、基金经理的职务高低等信息。投资基金虽然可进行一些适当的波段操作,但不适合频繁做波段。因为基金在申购以及赎回的时候会有一笔不菲的手续费,会造成收益的损失。普通投资者的“择时能力”一般都比较弱,不适合利用基金来频繁操作。 总的来看,对投资者来讲,证券投资基金是适合长期持有的品种,但并不意味着买了之后就可以不管不问。目前市面上的基金很多,业绩良莠不齐在所难免,即使是近期业绩不错的基金也可能因为种种因素导致业绩下滑。所以,投资者应该定期检查自己所持有的基金业绩表现。 国泰基金 / 彭凌志

×

Close

添加到书单

加载中...

点此新建书单

×

Close

新建书单

标题:

简介:

蜀ICP备2024047804号

Copyright 版权所有 © jvwen.com 聚文网